固定資産税減額検討業務

建物所有者様が負担する固定資産税で自治体のミスによって過払いの問題が頻発しています。

適正な固定資産税にするため、新築計画のある方や現建物所有者様はご検討をおすすめします。

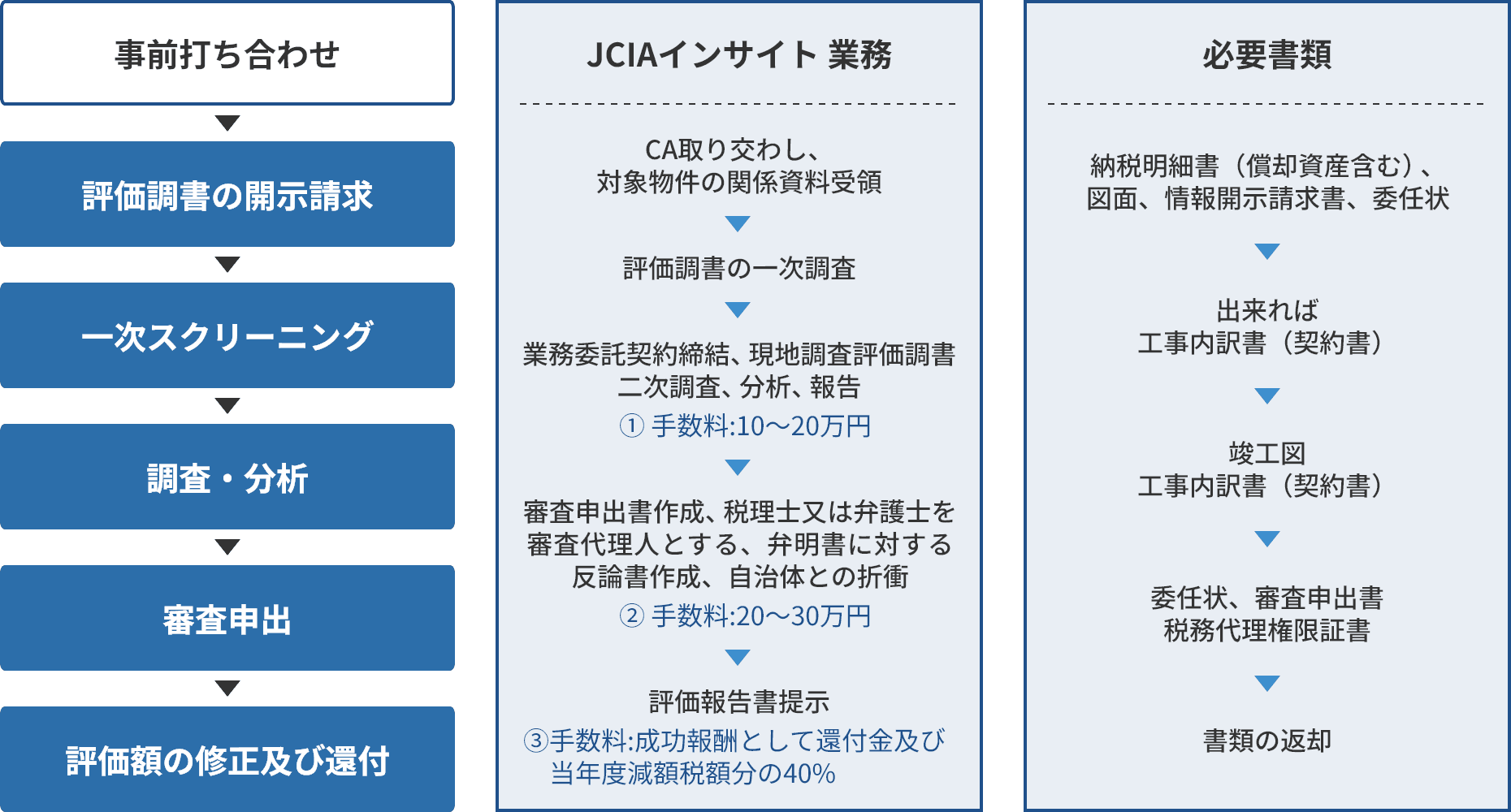

固定資産税適正評価業務フロー

固定資産適正化業務実例

※Aビルの例

築10年(平成29年度固定資産評価額 約3憶)鉄筋の数量間違いにより約4,000万円の評価ミスが判明、過去10年分の固定資産税、都市計画税として750万円を還付。

| 家屋 | 土地 | |

|---|---|---|

| 家屋減失の未反映 | 30.30% | 0% |

| 新増築家屋の未反映 | 28.20% | 0% |

| 不正確な評価額 | 15.80% | 30.30% |

| 納税義務者の取り違え | 10.50% | 11.50% |

| 面積の間違い | 3.90% | 3.20% |

| 課税・非課税の誤判定 | 3.70% | 9.10% |

| 負担軽減の適用ミス | 3.30% | 26.0% |

| 土地の種類の認定誤り | 0% | 13.40% |

| その他 | 4.20% | 6.50% |

(注)2012-2015年度に自治体の課税誤りを受けて税額を修正した事例が対象 (出所)総務省の全自治体調査